医院経営・労働保険事務

企業型確定拠出年金MMPG総合型プラン

提携企業/株式会社エム・エム・ピー・ジー総研

●ご利用いただける方

- 個人開業医

- 法人会員

- 勤務医

- 学生賛助会員

●ご利用いただける範囲

- 会員本人

- 会員配偶者

- 会員お子様

- 会員ご両親

- 会員二親等

- 会員三親等

- 法人会員

- 法人従業員

確定拠出年金(日本版401k)MMPG総合型プランのご案内

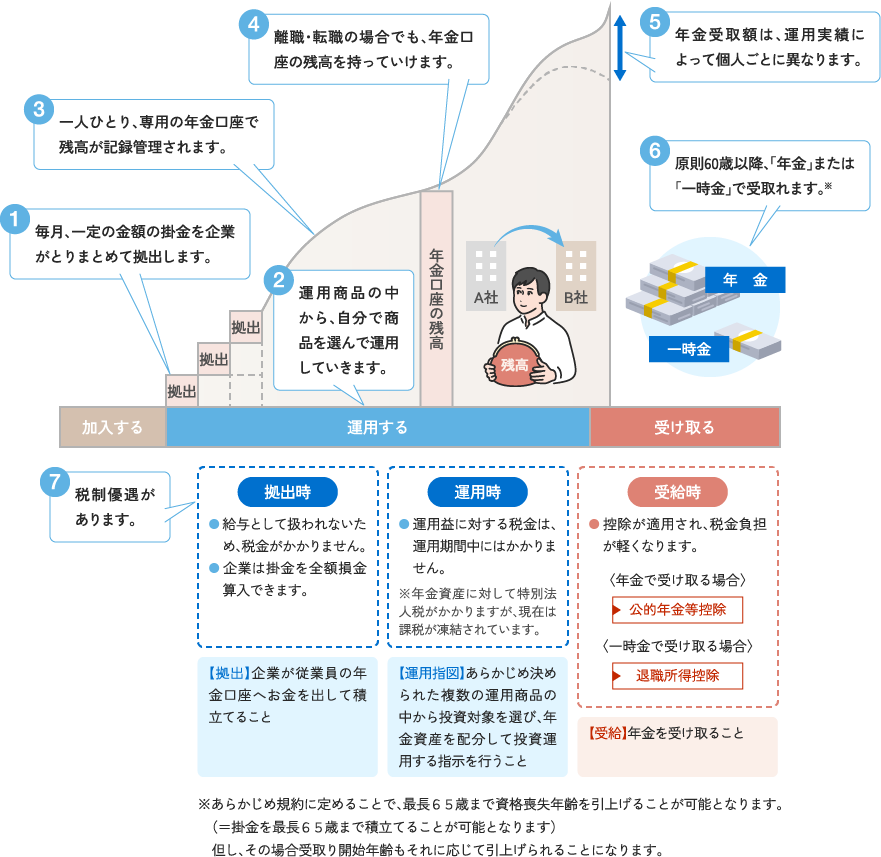

- 確定拠出年金とは、従業員の皆様が自分で育てる年金制度です。今までの企業年金は企業がまとめて運用していましたが、

確定拠出年金は従業員の皆様が自分で育てて、持ち運びも出来る公的制度です。 - 毎月決まった額を積み立てていき、その資金をご自身で運用しながら老後の備えができます。

- この制度では様々な税制優遇が受けられ、この制度で運用した際の運用益が非課税になるだけでなく、

掛金が所得から控除されたり、受け取り時にも退職所得控除、公的年金控除が使えます。

会員の方でログインできない場合はこちらからご確認ください

取扱商品・サービス

MMPG総合型プランとは

MMPG総合型プランは、ご加入頂ける業種・業態を問いません。

少人数からご加入いただけます

●最低加入者は、お二人からご加入頂けます。

●様々な企業が参加できるプランとする事で、運営に関わるコストを抑えることができ、

どのような企業でもリーズナブルな価格で運用頂けます。

業種、業態を問いません

●病院等の職員の多い医療機関様はもちろん、少人数の職員で経営されているクリニック様でもご加入頂けます。

●職員の採用、離職に苦労されている福祉・介護事業者様にもおすすめです。職員の福利厚生制度を充実させるとともに、

法人の社会保険料の適正化等にご活用いただけます。

●医療機関、福祉・介護事業者様のみならず、全ての業種でご加入いただけるプランです。

確定拠出年金制度のしくみ7つのポイント

会員の方でログインできない場合はこちらからご確認ください

確定拠出年金制度のしくみ7つのポイント

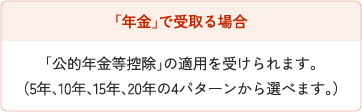

2つの受け取り方法

3つの受け取り方

| 老齢給付金 として |

|

|---|---|

| 障害給付金 として |

|

| 死亡一時金 として |

|

加入者等期間と受取開始年齢の関係

通算加入者等期間の長さによって、積み立てた年金資産の受取が可能な年齢が変わってきます。

(満60歳から受け取る場合は、10年以上の加入者等期間が必要)

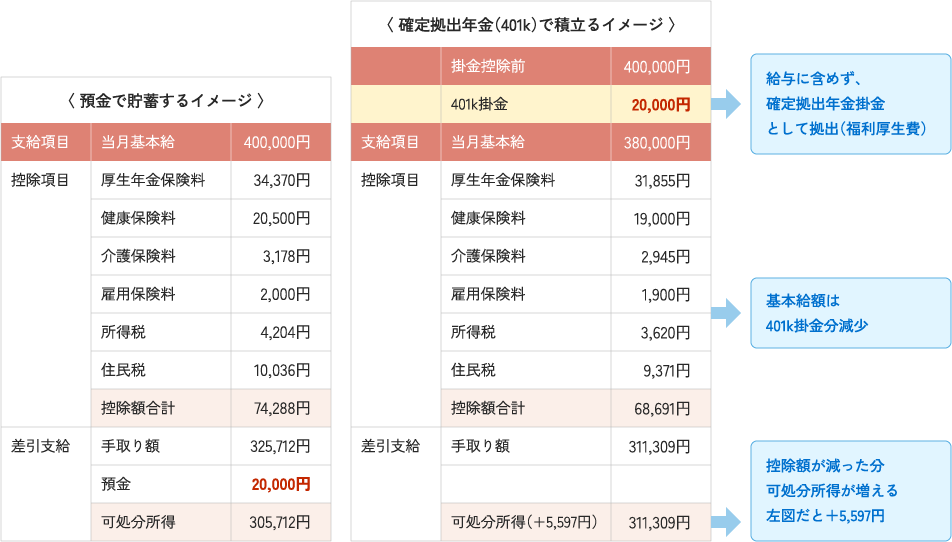

確定拠出年金で積立るイメージ

会員の方でログインできない場合はこちらからご確認ください

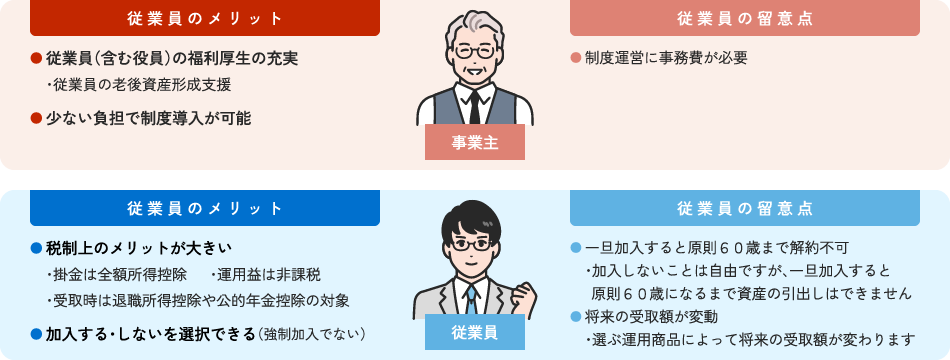

確定拠出年金制度のメリットと留意点

企業型確定拠出年金の導入をご検討の会員様へ

医歯協提携企業『株式会社エム・エム・ピー・ジー総研』が企業型確定拠出年金にまつわる先生方のお悩みにお応えします。

□ メリット・デメリットなど、詳しい説明を聞きたい

□ 導入シミュレーションをお願いしたい

□ まずは資料請求をしたい etc.

まずはお気軽にお問い合わせください。MMPG総研が皆様の401k導入をバックアップいたします。

●企業型確定拠出年金を導入するには、「厚生年金に加入している事業主および法人」であることが条件となります。

●お申込み後、株式会社エム・エム・ピー・ジー総研担当者よりご連絡させていただきます。

数日お時間を頂戴する場合がございますので、恐れ入りますがご了承願います。

株式会社エム・エム・ピー・ジー総研

医療・福祉・介護業界の健全発展に寄与することを目的とした職業会計人の団体MMPGを母体とするシンクタンクです。

異業種連携の在り方を含め、包括的な視点からコンサルティングを行っています。

会員の方でログインできない場合はこちらからご確認ください